借金が多くて生活が苦しい。毎日、借金の返済のことばかり考えている。

ご相談にいらっしゃる方は、こういった借金の悩みから、みなさん不安な顔をされておられます。誰にも相談できず、先の見えない未来に途方に暮れておられたことかと思います。

しかし、相談が終わった時には、それまでの不安から解放された晴れやかな顔でお帰りになられます。是非一度ご相談ください。

債務整理は多くの弁護士が取扱業務としており、どの弁護士に依頼するかお迷いになられる方も多くいらっしゃると思います。

そこで、当事務所の特徴を簡単に述べさせていただきます。

1 費用で迷う必要はありません

当事務所の債務整理の弁護士費用は、他の事務所と比べても低く設定しております(破産事件の場合、簡易な事件であれば20万円 税別 実費別途)。

費用の面を気にして、色々な事務所の話を聞く必要はありません。

弁護士費用の支払いにお困りの方については、分割によるお支払も可能です。

債権者に対する支払を継続しながら、弁護士に対する支払が出来るかご不安に思われるかもしれません。

しかし、弁護士が介入すれば、債権者の支払いをストップすることが出来ます。

たとえば、債権者に対して月々6万円をお支払されている場合、弁護士が介入した後には、債権者に支払を止めて、弁護士に対してのみ月々4万円を支払っていくなどの方法による分割が可能です。

2 弁護士が面談に必ずお話をお伺いします

お客様にお聞きしたところによると、他の事務所では、弁護士に依頼したはずなのに、「弁護士と全く会えず、事務員としか話したことがない」ということがあるようです。しかし、当事務所では、弁護士がお客様のお話をお伺いして、責任をもって処理を行います。

3 経験豊富であること

当事務所の特徴として、いずれの方法とも多く経験があるということを挙げることが出来ます。

また、破産案件につきましては、裁判所から破産管財人選任されており、どのように処理をすれば、円滑に進められるかを熟知しております。当事務所では、お客様のご希望を十分にお聞きしながら、説明を尽くして事案に応じて適切な方法をとることが出来ますので、どうぞご安心ください。

費用の比較

他の事務所と比較すると、比較する事務所によっては、当事務所にご依頼いただくよりも倍額となるケースがありますのでご注意ください。

初回法律相談料

30分 無料

| 当事務所 | A事務所 | |

|---|---|---|

| 債権者1社あたり 着手金 | 20,000円から | 40,000円から |

| 成功報酬 | なし | 20,000円から |

借金を整理する方法としては、大きく、主に債権者との話合いにより返済方法等を変更する任意整理、

裁判所に申し立てて借金の金額を減額する個人再生、裁判所に申し立てて借金を減額免除してもらう破産の3つの方法があります。それぞれメリット・デメリットがあるため、それらを踏まえ事案に応じて、適切な手段を選択する必要があります。

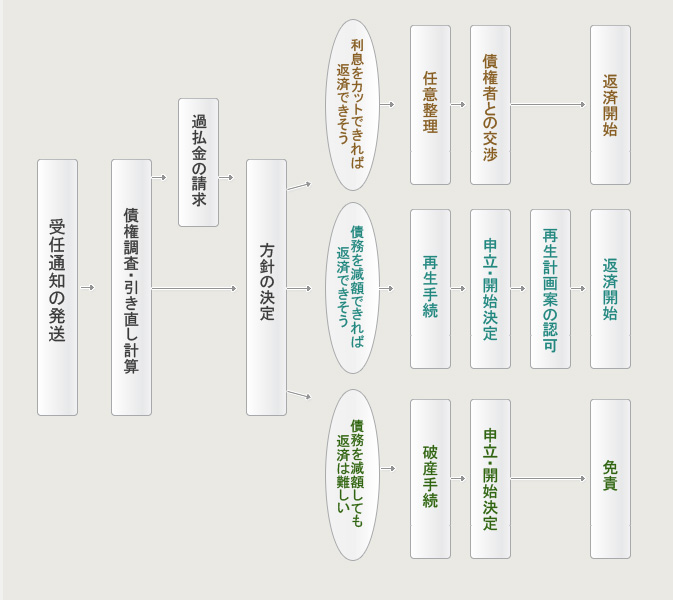

受任通知の発送

まずは、債権者に対して弁護士が受任したこと、債務額を明らかにするよう求める旨の通知書を送ります。

債権調査、引き直し計算

債権者から送られてきた債権調査票等をもとに、総債務額を明らかにします。

また、法定利息を超えている場合は、法定利息に引き直す計算を行います。

引き直し計算を行った結果、債務額がゼロになってむしろ払い過ぎていることが明らかになったときには、過払い金の返還請求を行います。

方針の決定

どの手続を選択するかは、任意整理、個人再生、破産などをご参照ください。

任意整理の選択

業者との交渉を行い、交渉がまとまった後、返済を開始します。

個人再生や破産の選択

申立書類を準備した上で、裁判所に手続の申立をします。

個人再生手続は、再生計画案が認可されるとその計画案に従い弁済をスタートします。

破産手続は、免責決定を受けると、債権者に対して返済をしなくてもいいことになります。

借金の整理を債権者との話し合いにより決めて、3~5年で返済していく方法です。 他の2つの方法が裁判所を利用するのに対して、この方法は、債権者との話合いにより、借金を整理する点に特徴があります。

任意整理のメリット

不動産などの大事な財産を処分しなくても、借金を整理できる場合がある。

裁判費用がかからず、裁判所に行く必要もない。

任意整理のデメリット

債権者がOKしてくれないと、借金を整理できない。

原則は債務の全額を返済していく必要があるため、負担が重い。

返済期間に安定した収入がある見込みがなければ、結局、返済が滞ることになる。

こういった方にオススメ

毎月安定した収入があり、月々の返済の額さえ少なくできれば、返済に困ることはない。

住宅や自動車等手放したくない高額な財産(概ね20万円以上の財産)がある。

法定金利による引き直し計算を行った結果、債務がゼロとなりむしろ返し過ぎていることが明らかになった場合、その返し過ぎていた過払い金の返還を求めることになります。

この場合、一般的にはまずは消費者金融と任意の交渉を行うことになりますが、交渉がまとまらないときには、訴訟を提起することになります。

なお、法定金利の上限は以下のとおりです。

10万円未満の場合 → 年20%

10万円以上100万円未満の場合 → 年18%

100万円以上の場合 → 年15%